訴訟と税金 画像版 OY 221130FAX受信 事務連絡 過誤納で還付 小貫芳信訴訟 木納敏和裁判官

上告審 令和4年(ネオ)第786号

二審 東京高裁裁判所令和4年(ネ)第1974号 審議証明請求控訴事件 木納敏和裁判官

一審 東京地方裁判所令和3年(ワ)第28465号 西田昌吾裁判官

***********

https://note.com/thk6481/n/na40cedbe9291

**************

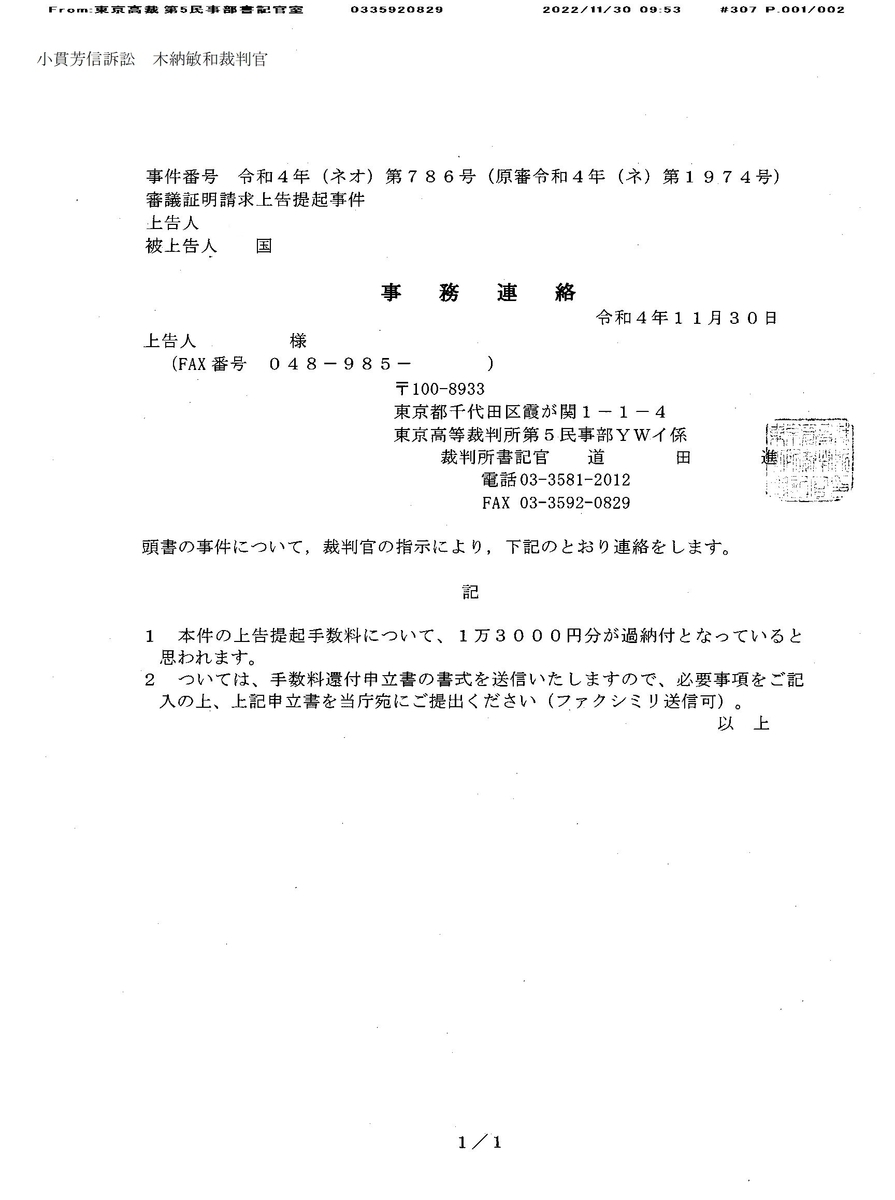

OY 221130FAX受信 事務連絡 過誤納で返金 小貫芳信訴訟

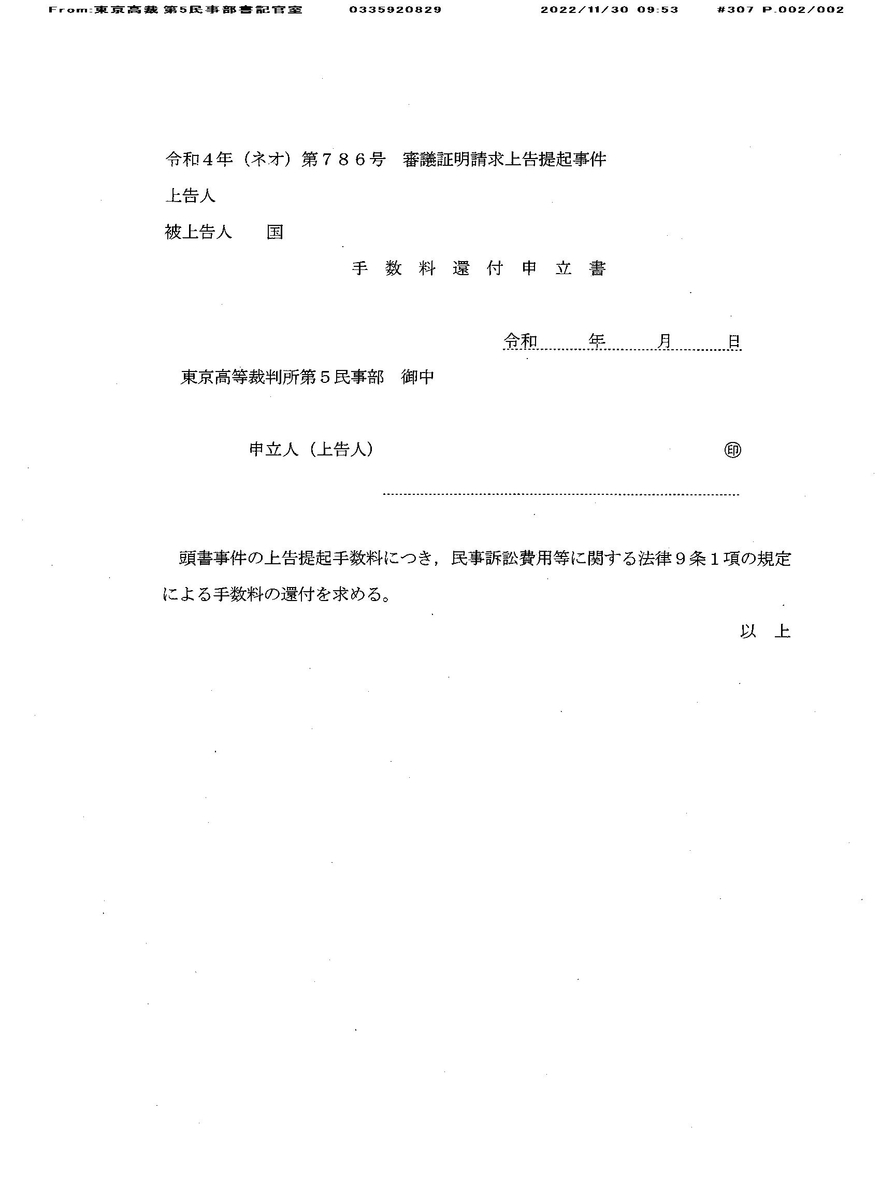

OY 221130FAX受信 事務連絡 手数料還付申立書 小貫芳信訴訟

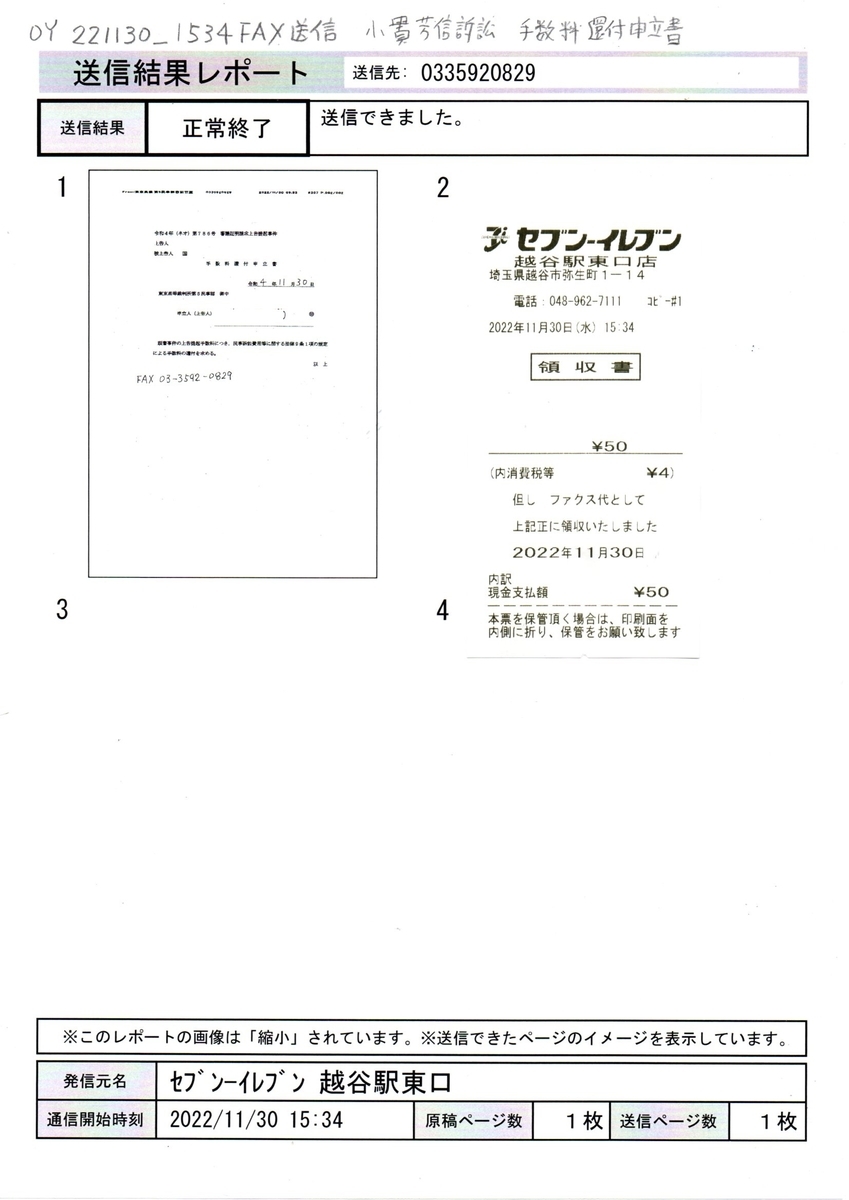

OY 221130_1534FAX送信 事務連絡 手数料還付申立書 小貫芳信訴訟

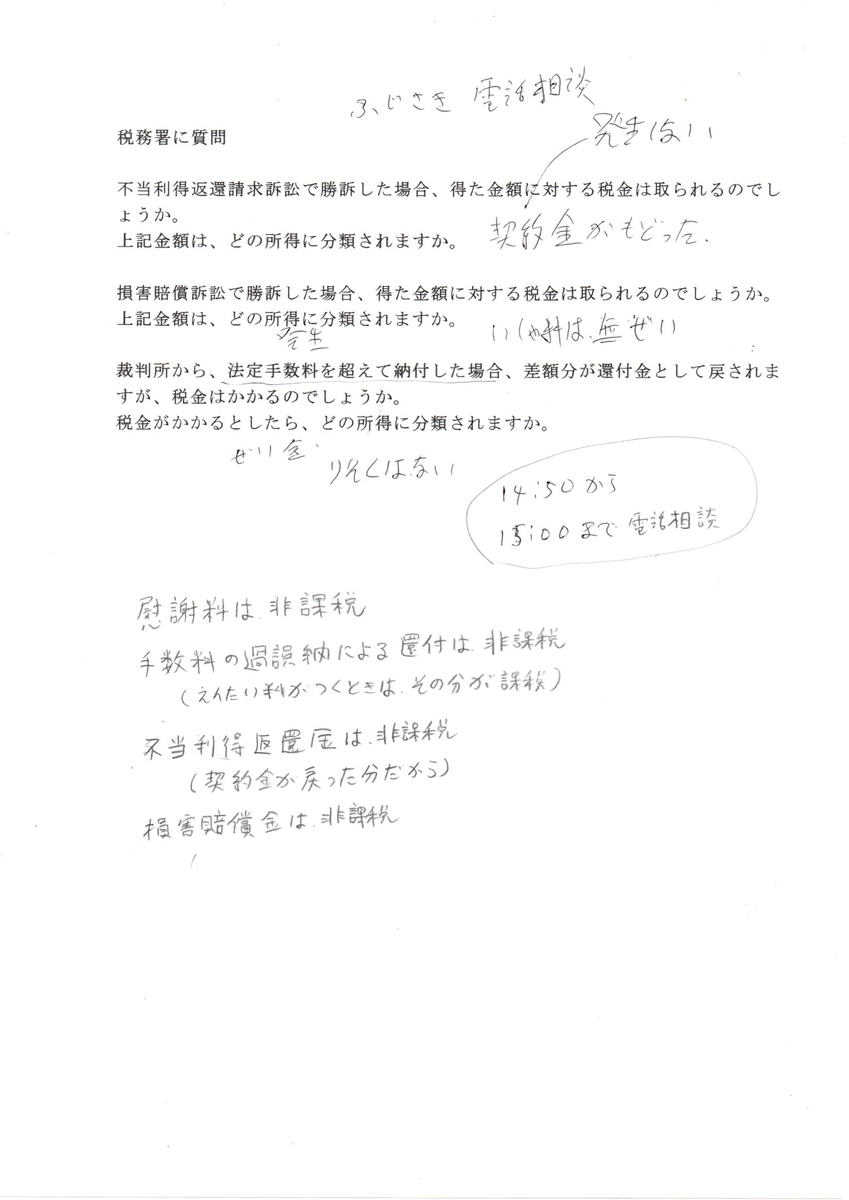

手数料の過誤納による還付は非課税(ふじさき氏回答)

****************

▼ 訴訟と税金

https://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q10271772370

慰謝料は非課税

手数料の過誤納による還付は非課税

(延滞金が付く時は、延滞金には課税、雑所得)

不当利得返還金は、非課税

(契約金が戻った分だから)

損害賠償金は、非課税

( 損害賠償 は 損害を 賠償してもらったわけで

利益は得ていないのだから 課税されるものではないです。)

▼銀行預金とその利子との関係と同じ考え方。

利子には課税される。